В 2017 году изменились форма и порядок заполнения путевых листов. Поскольку именно этот документ является основанием для списания горючего в состав расходов для целей бухгалтерского и налогового учета, важно оформлять его правильно. Мы подготовили обзор внесенных изменений и пример заполнения путевого листа.

Новые правила утверждены Приказом Минтранса РФ от 18.01.2017 № 17, который, в свою очередь, внес поправки в Приказ Минтранса РФ от 18.09.2017 № 152«Об утверждении обязательных реквизитов и порядка заполнения путевых листов» (далее Приказ № 152). Все изменения распространяются на путевые листы, оформленные после 25.02.2017.

Новый порядок составления путевых листов обязаны применять юрлица и ИП, эксплуатирующие легковые и грузовые автомобили, автобусы, троллейбусы и трамваи.

Рассмотрим утвержденные изменения подробнее.

Изменение № 1

В заголовочной части путевого листа организации и индивидуальные предприниматели теперь вправе не проставлять свою печать или штамп (п. 12 разд. III Приказа Минтранса РФ № 152).

Изменение № 2

Организации и ИП на путевом листе в дополнение к отметке о медосмотре должны сделать отметку о предрейсовом контроле технического состояния транспортного средства (с указанием даты и времени проведения). Такая отметка проставляется или контролером технического состояния автотранспортных средств, или контролером технического состояния городского наземного электрического транспорта и заверяется его подписью с указанием фамилии и инициалов (п. 16.1 разд. III Приказа Минтранса РФ № 152).

Обязательные реквизиты путевого листа

Обязательные реквизиты путевого листа не изменились.

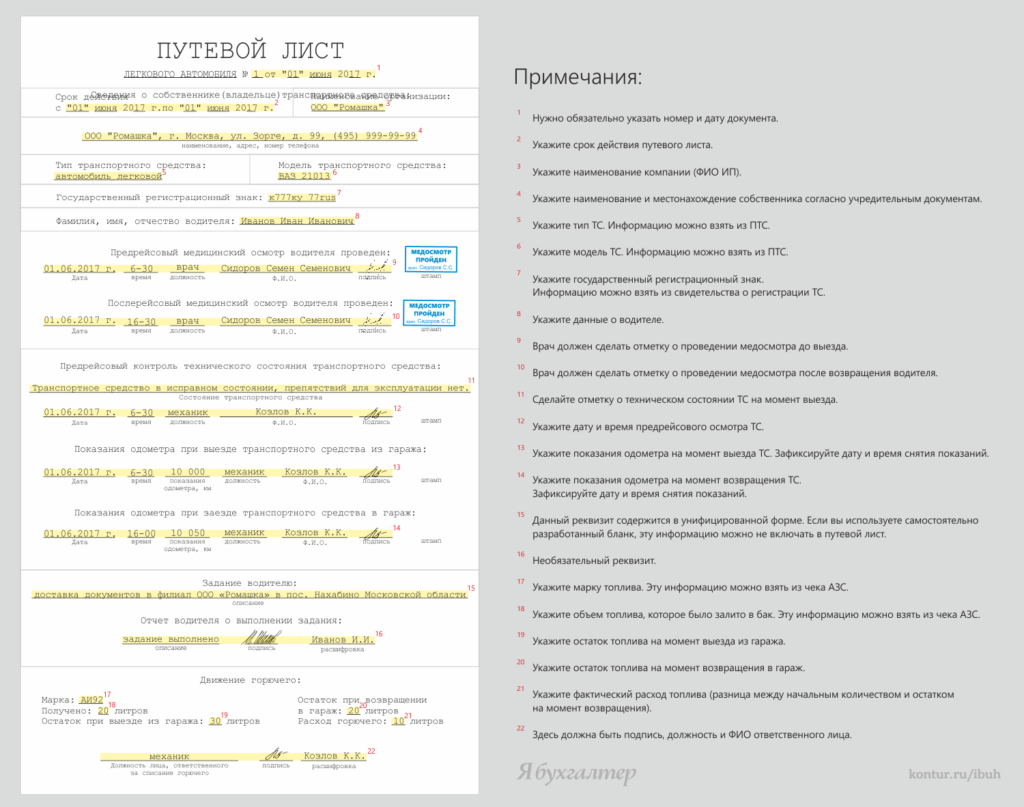

Чтобы на основании путевого листа списать ГСМ, в нем необходимо указать следующие реквизиты (п. 3 разд. II Приказа № 152):

- наименование и номер;

- сведения о сроке действия;

- сведения о собственнике (владельце) транспортного средства;

- сведения о транспортном средстве;

- сведения о водителе.

В сведения о сроке действия нужно включить дату (число, месяц, год), в течение которой можно совершать поездки по выданному путевому листу. Документ может быть выдан и на несколько дней, но не более чем на месяц (п. 10 разд. III Приказа Минтранса РФ № 152) — в таком случае нужно указать даты начала и окончания срока, когда путевой лист может быть использован.

В строке о собственнике транспортного средства нужно указать:

- для юрлица — наименование, организационно-правовую форму, местонахождение, номер телефона;

- для ИП — фамилию, имя, отчество, почтовый адрес, номер телефона.

В путевой лист нужно включить информацию о транспортном средстве:

- тип транспортного средства (легковой или грузовой автомобиль, автобус или троллейбус и т.д.);

- модель транспортного средства (ВАЗ-2101, Audi A3 и т.п.);

- государственный регистрационный знак транспортного средства;

- показания одометра (полные километры пробега) при выезде транспортного средства из гаража (депо) и его заезде в гараж (депо);

- дата (число, месяц, год) и время (часы, минуты) выезда транспортного средства с места постоянной стоянки и его заезда обратно.

Информация о водителе должна содержать:

- фамилию, имя, отчество водителя;

- дату (число, месяц, год) и время (часы, минуты) проведения предрейсового и послерейсового медицинского осмотра водителя.

Помимо указанных реквизитов, путевой лист, как первичный документ, должен содержать обязательные реквизиты, установленные для всех первичных документов п. 2 ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» (далее Закон № 402-ФЗ). Данный закон, так же как и Приказ Минтранса № 152, к обязательным реквизитам относит «Наименование документа».

Обязательные реквизиты, согласно Закону № 402-ФЗ:

- наименование документа;

- дата составления документа;

- наименование экономического субъекта, составившего документ;

- содержание факта хозяйственной жизни;

- величина натурального и (или) денежного измерения факта хозяйственной жизни с указанием единиц измерения;

- наименование должности лица (лиц), совершившего (совершивших) сделку, операцию и ответственного (ответственных) за ее оформление, либо наименование должности лица (лиц), ответственного (ответственных) за оформление свершившегося события;

- подписи ответственных лиц с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц.

Часто для служебных поездок работники компании используют личные автомобили. Например, директор использует автомобиль для поездок в командировку, а менеджер может ездить на личном автомобиле на встречи с партнерами.

Чтобы подтвердить расходы на ГСМ, каждую поездку нужно отразить в путевом листе. Нужна ли отметка врача в таком случае, узнаете из статьи Норматива.

Дополнительные реквизиты путевого листа

Организации и ИП могут указать в путевом листе дополнительные реквизиты, учитывающие особенности их деятельности, связанной с перевозкой грузов, пассажиров и багажа различными видами транспорта (п. 8 разд. II Приказа № 152).

Такими дополнительными реквизитами, по мнению автора, могут быть:

- нормативный расход топлива;

- экономия топлива в сравнении с нормативным расходом;

- перерасход топлива в сравнении с нормативным расходом.

Перечисленные реквизиты содержатся в унифицированной форме путевого листа.

Данные реквизиты позволяют организации осуществлять внутренний контроль над обоснованностью списания горючего.

Кроме всех перечисленных выше реквизитов, в путевом листе нужно указать дату и время показаний одометра при выезде транспортного средства с постоянной стоянки и его заезде обратно. Дата и время проставляются уполномоченными лицами, назначенными решением руководителя предприятия/ИП, и заверяются их штампами или подписями с указанием инициалов и фамилий, за исключением случаев, когда ИП совмещает обязанности руководителя и водителя.

Также необходимо поставить штамп и подпись медицинского работника, проводившего соответствующий медицинский осмотр водителя, с указанием фамилии, имени и отчества (п. 16 разд. III Приказа № 152).

Форма путевого листа и порядок учета

Формы первичных учетных документов в коммерческой организации определяются руководителем. Формы первичных учетных документов организаций государственного сектора устанавливаются в соответствии с бюджетным законодательством Российской Федерации (п. 4 ст. 9 Закона № 402-ФЗ).

Применение разработанной в организации формы путевого листа необходимо утвердить учетной политикой. Требования к формированию учетной политики закреплены Положением по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/2008) — учетная политика формируется главным бухгалтером или иным лицом, ведущим бухгалтерский учет в организации, на основе данного ПБУ и утверждается руководителем организации.

Организациям следует разработать форму путевого листа с учетом изложенных требований и утвердить ее применение учетной политикой.

Следует обратить внимание на то, что в соответствии с п. 17 Приказа Минтранса № 152 собственники (владельцы) транспортных средств обязаны регистрировать оформленные путевые листы в журнале регистрации путевых листов.

Ниже предлагаем вам пример заполнения путевого листа.

Нормы расхода топлива

Нормы расхода топлива и смазочных материалов на автомобильном транспорте введены Распоряжением Минтранса России от 14.03.2008 № АМ-23-р «О введении в действие методических рекомендаций „Нормы расхода топлив и смазочных материалов на автомобильном транспорте“».

В соответствии с п. 1 данных Методических рекомендаций они предназначены для автотранспортных предприятий, организаций, занятых в системе управления и контроля, предпринимателей и др., независимо от форм собственности, эксплуатирующих автомобильную технику и специальный подвижной состав на шасси автомобилей на территории Российской Федерации.

На основании указанных Методических рекомендаций в организациях утверждаются нормы расхода топлива и смазочных материалов для каждой модели (марки, модификации) эксплуатируемых автотранспортных средств.

Следует отметить, что НК РФ не содержит условия о нормировании расходов на горюче-смазочные материалы. Вместе с тем применение данных норм позволит организациям подтвердить экономическую оправданность произведенных расходов в случае разногласий с налоговым органом (ст. 252 НК РФ).

Игорь Гомзиков, аудитор БКГ «Информаудитсервис»

Источник: https://kontur.ru/articles/4979